¿Eres una startup o pyme y buscas financiación para tu proyecto?

¡Te ayudamos a encontrarla!

Descubre cómo solicitar ENISA, la financiación sin avales para startups y pymes, y aprende requisitos, líneas y consejos para aumentar tu aprobación.

¿Tienes una startup innovadora y estás buscando financiación sin diluir tu capital? Entonces necesitas conocer ENISA. En esta guía creada por Kleo, te explicamos paso a paso cómo acceder a uno de los instrumentos públicos más potentes para impulsar tu empresa:el préstamo participativo de ENISA.

¡Te ayudamos a encontrarla!

ENISA (Empresa Nacional de Innovación) ofrece financiación sin avales a startups y pymes con proyectos viables, innovadores y con potencial de crecimiento. Desde fases tempranas hasta expansión, es una vía cada vez más utilizada por emprendedores que buscan escalar sin ceder participación a inversores externos.

En KLEO sabemos que el proceso puede parecer complejo: requisitos, tipos de línea, documentación, plazos, ratios financieros… Por eso hemos preparado esta guía práctica y actualizada para 2026, con todo lo que necesitas saber para preparar y presentar tu solicitud con garantías.

Qué aprenderás en esta guía:

Sigue leyendo y descubre cómo aprovechar ENISA para financiar el crecimiento de tu startup con el respaldo de KLEO.

ENISA (Empresa Nacional de Innovación, S.A.) es una entidad pública dependiente del Ministerio de Industria, Comercio y Turismo de España que tiene como objetivo principal facilitar la financiación a pymes y startups españolas con proyectos innovadores y potencial de crecimiento. Lo hace a través de los préstamos participativos, una fórmula de financiación sin avales personales, sin dilución de capital y subordinada al resto de deuda bancaria.

Estos préstamos están especialmente pensados para acompañar a empresas en etapas tempranas o en procesos de crecimiento y consolidación, y permiten reforzar la estructura financiera sin ceder control ni alterar la estructura accionarial.

Por qué ENISA es importante para emprendedores y startups

ENISA se ha consolidado como la opción de financiación más utilizada por startups en España como una fuente fundamental y por ser el complemento ideal a una ronda de inversión.

Si estás cerrando una ronda de inversión o llevando a cabo una ampliación de capital en tu empresa, ENISA puede multiplicar ese capital con un préstamo en condiciones preferentes, sin que tengas que ceder más equity.

En KLEO, sabemos que acceder a financiación puede ser complejo y frustrante si no sabes por dónde empezar. Por eso, no solo identificamos si ENISA encaja con tu empresa, sino que te acompañamos en todo el proceso, desde la estrategia hasta la presentación y seguimiento, para aumentar tus probabilidades de éxito y aprovechar al máximo el potencial de tu negocio.

ENISA no entra en tu capital ni afecta a tu pacto de socios

A diferencia de inversores privados o rondas de financiación tradicionales, ENISA no entra en el capital de tu empresa. Eso significa:

Esto convierte al préstamo participativo de ENISA en un instrumento de financiación ideal para complementar una ronda sin ceder más equity, y fortalecer la estructura financiera con una deuda subordinada que no condiciona la gestión.

¿Cuáles son las condiciones de los préstamos ENISA?

Los préstamos que concede ENISA son préstamos participativos no convertibles, una figura financiera que combina algunas ventajas de la deuda tradicional con la flexibilidad del capital riesgo. Este tipo de préstamo permite a las startups financiarse sin ceder equity y sin asumir garantías personales.

¿Qué es un préstamo participativo?

Es una modalidad de financiación intermedia entre el préstamo bancario tradicional y la inversión de capital. Las características principales de los préstamos participativos ENISA son:

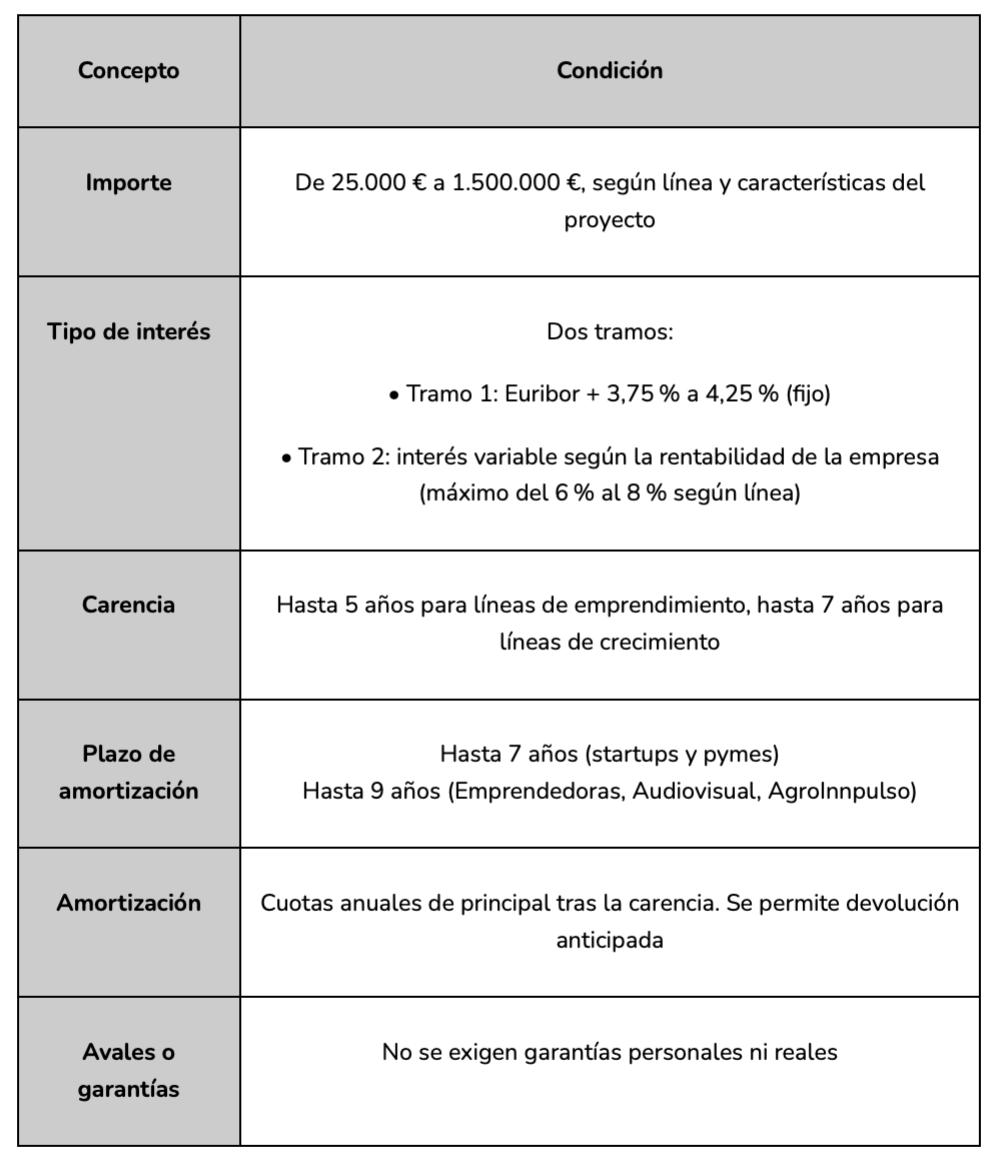

Condiciones económicas generales

Aunque cada línea tiene sus particularidades, los préstamos ENISA comparten una estructura común de condiciones:

¿Cómo se calcula el interés variable?

El interés variable o tramo 2 se activa solo si la empresa alcanza ciertos niveles de rentabilidad (beneficio neto sobre recursos propios o EBITDA sobre ingresos, según el caso). Este tramo busca que ENISA participe de forma limitada en el éxito del proyecto, sin entrar en su capital.

En startups en fase temprana o con modelos aún no rentables, este tramo puede no aplicarse hasta años después —o nunca— si no se alcanza el umbral definido.

¿Qué ventajas tiene este tipo de préstamo?

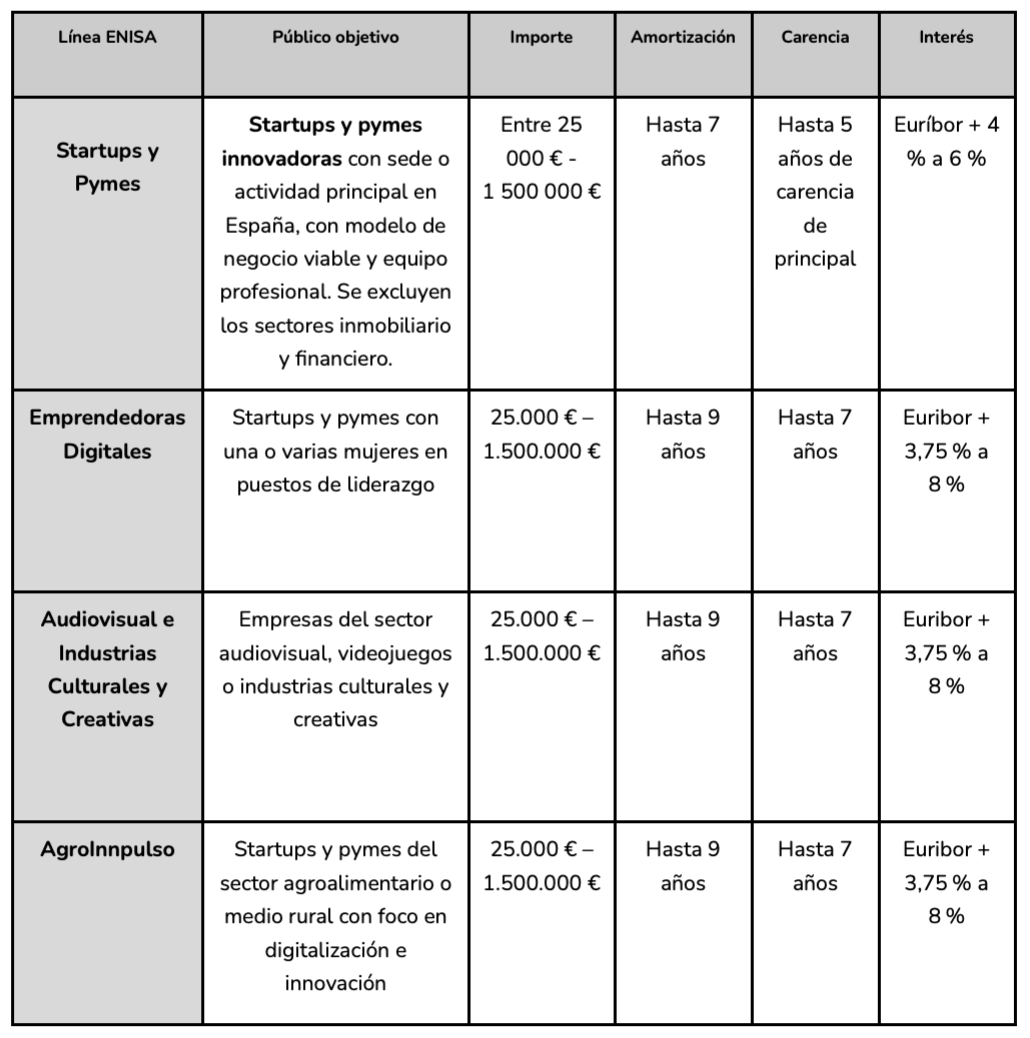

ENISA ofrece seis principales líneas de financiación, diseñadas para adaptarse a diferentes etapas de la empresa:

Cada línea cuenta además con características específicas en importe, plazo y condiciones, permitiendo a las pymes elegir la que mejor se adapta a su situación.

Startups y pymes en cualquier fase de desarrollo que cuenten con un modelo de negocio innovador, escalable o con un componente tecnológico o diferencial claro.

Finalidad: Financiar la puesta en marcha, crecimiento o consolidación de pequeñas y medianas empresas innovadoras en cualquier sector, apoyando especialmente proyectos con base tecnológica o de alto potencial de escalabilidad.

Lo que la hace distinta: Es la línea general de ENISA, pensada para impulsar a startups y pymes con proyectos innovadores, sin necesidad de avales ni garantías personales, y con tipos de interés variables vinculados al éxito de la empresa.

Condiciones principales:

¿A quién va dirigida? Startups y pymes lideradas por mujeres, en cualquier fase, con un componente digital o tecnológico relevante.

Finalidad: Financiar el crecimiento o consolidación de empresas digitales lideradas por mujeres.

Lo que la hace distinta: Fomenta el emprendimiento femenino tecnológico con condiciones igual de competitivas.

Condiciones:

¿A quién va dirigida? Empresas del sector cultural, audiovisual, videojuegos o industrias creativas, con fuerte componente digital.

Finalidad: Producción audiovisual, videojuegos, digitalización cultural, escalado de proyectos creativos.

Lo que la hace distinta: Financia sectores que suelen tener dificultades de acceso a crédito bancario.

Condiciones:

¿A quién va dirigida? Startups y pymes agroalimentarias o rurales que apuesten por la digitalización, innovación o sostenibilidad.

Finalidad: Digitalización de procesos, innovación agraria, eficiencia energética, escalado comercial.

Lo que la hace distinta: Foco en modernizar un sector clave para la economía española: el agroindustrial.

Condiciones:

Cofinanciación mínima del 100 % del préstamo solicitado.

ENISA ofrece distintas líneas de financiación para cubrir las necesidades de empresas en diferentes etapas, sectores y perfiles. Elegir la línea correcta es clave para aumentar las probabilidades de éxito, ya que cada una tiene requisitos específicos en cuanto a antigüedad, equipo, sector y madurez del proyecto.

En Kleo, analizamos contigo todos estos factores y te guiamos en la elección más estratégica. No se trata solo de optar por la línea que más dinero ofrece, sino por aquella en la que encajes mejor y tengas más opciones reales de aprobación.

Requisitos clave:

Requisitos clave:

Requisitos clave:

Requisitos clave:

ENISA valora que las empresas solicitantes cumplan con un conjunto de condiciones legales, formales y de modelo de negocio, que demuestren solidez, encaje con su misión pública y potencial para generar impacto.

A continuación, te explicamos con detalle cuáles son estos requisitos y cómo se interpretan realmente durante el análisis.

ENISA solo financia a pymes con personalidad jurídica propia, lo que significa que la empresa debe estar constituida como sociedad mercantil (S.L., S.A., S.L.L., etc.). No se admiten personas físicas, asociaciones, cooperativas o fundaciones.

Además, debe cumplir con tres condiciones clave:

¿Qué se considera “actividad principal en España”?

Se entiende que una empresa desarrolla su actividad principal en España cuando la mayor parte de su operativa, clientes, ingresos o estructura de costes se produce dentro del país. Si parte de la actividad es internacional, no hay problema: basta con acotar la solicitud de financiación al proyecto desarrollado en España, dejando fuera el alcance internacional en el plan de negocio.

¿Qué es una pyme?

A efectos de ENISA, se considera pyme a toda empresa que emplea a menos de 250 personas y que tiene un volumen de negocio anual inferior a 50 millones de euros o un balance general por debajo de 43 millones de euros.

¿Y si la empresa forma parte de un grupo empresarial?

Si la empresa solicitante pertenece a un grupo, tanto ella como el resto de entidades vinculadas deben cumplir individualmente con la definición de pyme, según los criterios europeos. En otras palabras, si la empresa forma parte de un grupo, estos límites se aplican de forma consolidada al conjunto de entidades vinculadas.

Este punto es especialmente importante si hay filiales extranjeras, socios corporativos o empresas vinculadas por control directo o indirecto.

ENISA financia a empresas de casi todos los sectores económicos, siempre que desarrollen modelos innovadores. Sin embargo, hay algunas exclusiones importantes que conviene tener en cuenta:

Excepciones sectoriales: Las líneas AgroInnpulso y Audiovisual e Industrias Culturales sí se dirigen a sectores concretos (agroalimentario y cultural, respectivamente), pero no excluyen al resto: son líneas específicas, no restrictivas.

Este es uno de los criterios más importantes en cualquier solicitud ENISA, y también uno de los más interpretables. No se exige que la empresa haya desarrollado una tecnología propia o un algoritmo disruptivo. Pero sí se espera que el proyecto:

Ejemplos de innovación que ENISA considera válidos:

Lo importante es que el proyecto tenga un enfoque estratégico y proyección futura, y no sea simplemente una empresa más del sector sin elementos diferenciales.

Más allá de la idea, ENISA busca financiar proyectos que puedan generar impacto económico y empleo, escalar su facturación y ser sostenibles en el tiempo.

Esto implica demostrar que:

ENISA no financia empresas creadas para autoempleo, sin ambición de escalar, sin tracción potencial o con estructuras inestables. Lo que busca es impulsar proyectos que puedan crecer, atraer inversión y convertirse en actores relevantes dentro de su sector.

En KLEO revisamos estos requisitos para garantizar que tu empresa cumple con todos los criterios antes de iniciar la solicitud.

Además de cumplir con los requisitos legales y de modelo de negocio, toda empresa que quiera acceder a financiación ENISA debe demostrar que su proyecto es financieramente viable, equilibrado y sostenible. Esto no implica estar en beneficios o tener cifras espectaculares, pero sí cumplir con una serie de condiciones mínimas que garanticen que el préstamo se podrá devolver sin poner en riesgo la continuidad de la empresa.

Estos requisitos se aplican a todas las líneas ENISA, aunque el nivel de exigencia puede variar ligeramente según la fase de la empresa (emergente o en crecimiento) y el importe solicitado.

ENISA analiza con detalle los balances y cuentas de resultados de la empresa, buscando una estructura patrimonial sana. Esto significa:

En el caso de empresas con históricos (más de 2 ejercicios cerrados), ENISA evalúa ratios financieros como liquidez, solvencia, endeudamiento, rentabilidad o cobertura del servicio de la deuda.En el caso de empresas emergentes, el análisis es más cualitativo, pero aun así debe existir coherencia y sentido económico en la estructura planteada.

No basta con presentar un plan de negocio atractivo. ENISA exige que dicho plan sea coherente, detallado y realista, con proyecciones a cinco años que se alineen con la situación actual de la empresa.

Algunos aspectos que ENISA valora especialmente:

En definitiva, el proyecto debe demostrar que es ejecutable, económicamente sostenible y escalable, más allá del entusiasmo del equipo promotor.

ENISA no exige estar en beneficios, pero sí que la empresa tenga una estrategia clara de generación de ingresos, o bien una estructura que justifique su escalabilidad a corto o medio plazo.

Esto significa que:

Esta parte es especialmente sensible en empresas B2C, SaaS, plataformas o marketplaces en fases iniciales. Mostrar una estrategia clara de captación, retención y monetización puede marcar la diferencia entre una solicitud aprobada y una rechazada.

Uno de los requisitos más relevantes y vigilados por ENISA es la aportación de fondos propios por parte de la empresa, que debe estar directamente vinculada al plan de negocio presentado. No cumplir este criterio puede suponer la denegación automática o una reducción significativa del importe aprobado.

ENISA exige que la empresa haya realizado una aportación de fondos propios (capital social y/o prima de emisión) equivalente, como mínimo, al 100 % del importe solicitado. Este mínimo es necesario para considerar la operación financiable, pero el importe final del préstamo dependerá también de otros factores, como:

Las aportaciones pueden provenir tanto de socios actuales como de nuevos inversores, siempre que se acredite su carácter irrevocable.

Solo se consideran válidas las aportaciones irrevocables al capital social o a la prima de emisión. ENISA solo acepta los préstamos participativos, préstamos puente o notas convertibles cuando éstos vayan a capitalizarse de forma inminente e irrevocable en una ampliación de capital, y siempre tendrán que estar totalmente convertidos y registrados en el momento de la formalización del préstamo de ENISA.

ENISA exige que las aportaciones sean recientes o estén en proceso inminente de formalización, y que sus fondos estén claramente destinados a la ejecución del plan de negocio presentado:

Durante el análisis y hasta la aprobación, ENISA acepta como prueba de aportación:

Importante: el préstamo ENISA no se desembolsa hasta que se aporte la escritura pública de ampliación inscrita. Desde la resolución favorable, la empresa dispone de 60 días naturales para presentar esta documentación y formalizar el préstamo.

Solicitar un préstamo ENISA puede parecer complejo, pero con la preparación adecuada, aumenta significativamente las probabilidades de éxito. En KLEO te guiamos paso a paso para facilitar el proceso.

Antes de iniciar la solicitud, es fundamental:

Esta fase es clave para evitar rechazos o retrasos.

El primer paso consiste en cumplimentar el formulario oficial a través del portal oficial de ENISA y adjuntar todos los documentos necesarios. Es importante:

La documentación solicitada por ENISA para la presentación de solicitudes incluye información legal, fiscal, financiera y corporativa como:

En Kleo nos encargamos de preparar toda esta documentación contigo y asegurar que se presenta de forma coherente, completa y ajustada a los criterios internos de ENISA.

Esta primera fase tiene como objetivo verificar que la solicitud presentada es formalmente válida y que cumple con los requisitos mínimos para ser analizada. Se revisan aspectos clave como:

Si el expediente no supera esta primera fase, se considera inadmitido y se comunica la resolución con las causas de exclusión. No se entra en valoraciones técnicas en este punto.

Si todo está correcto, la solicitud se considera aprobada para análisis y pasa a la siguiente fase.

Una vez superada la fase de aprobación, el expediente se asigna a un analista técnico de ENISA, que se encargará de realizar un estudio exhaustivo del proyecto.

ENISA realiza un análisis exhaustivo de:

Durante esta fase, el analista:

Esta fase es clave. El enfoque del analista no es muy estratégico: busca entender si el proyecto es viable, ejecutable, escalable y sostenible. Este proceso suele durar entre 2 y 3 meses, donde, durante este tiempo, ENISA puede solicitar aclaraciones o documentación adicional. La forma en la que se responde a sus consultas puede influir notablemente en la valoración final.

Una vez completado el análisis técnico, el expediente pasa al Comité de Inversiones de ENISA, que revisa la propuesta del analista y emite una recomendación de aprobación o denegación.

En los préstamos de mayor importe o especial sensibilidad, esa recomendación debe ser además ratificada por el Consejo de Administración, que tiene la última palabra.

Una vez completado el análisis técnico del expediente, ENISA debe emitir una resolución formal aprobando o denegando el préstamo. Esta decisión no la toma directamente el analista, sino que pasa por uno de los dos órganos de decisión internos, en función del importe solicitado:

Es el órgano responsable de valorar y resolver las solicitudes de hasta 300.000 euros. Está compuesto por personal técnico de ENISA con experiencia en análisis de riesgos, emprendimiento e innovación.

El Comité de Inversiones se reúne de forma periódica y suele emitir resolución en un plazo de 4 a 6 semanas tras el cierre del análisis.

Es el órgano que toma la decisión final en las solicitudes de más de 300.000 euros. Está formado por representantes del Ministerio de Industria y de otros organismos públicos, y tiene la competencia exclusiva para autorizar operaciones de mayor envergadura.

El Consejo se reúne generalmente una vez al mes, por lo que el plazo de resolución puede ser algo más largo en este tipo de operaciones.

Aprobación o desestimación

En caso de que la aprobación esté condicionada al cumplimiento de algún requisito adicional (como presentación de Cuentas Anuales definitivas, formalización de la ampliación mediante Escritura Pública, etc), la empresa solicitante dispone de este periodo para subsanar y aportar toda la documentación necesaria para llevar a cabo la formalización del préstamo ENISA. En casos excepcionales, ENISA puede conceder una prórroga del plazo, en función de las circunstancias de cada caso concreto.

Una vez recibida la aprobación formal de ENISA, el expediente pasa al departamento legal, que se encarga de coordinar la fase de formalización. En esta etapa, la empresa debe revisar y firmar los documentos contractuales del préstamo y aportar los justificantes finales, como la escritura de ampliación de capital inscrita en el Registro Mercantil (si aún no se ha aportado).

Cuando todo está en orden, ENISA agenda la firma ante notario, que se realiza presencialmente en Madrid, habitualmente en la notaría de referencia de la entidad. Debe acudir la persona con poder suficiente para representar a la empresa, y en el mismo acto se firma la póliza del préstamo y se activa el proceso de desembolso.

El importe se transfiere a la cuenta bancaria de la empresa en los días posteriores a la firma, una vez completada toda la validación documental.

En KLEO te guiamos para estructurar correctamente la aportación de capital y evitar que este paso crítico retrase o bloquee la formalización del préstamo.

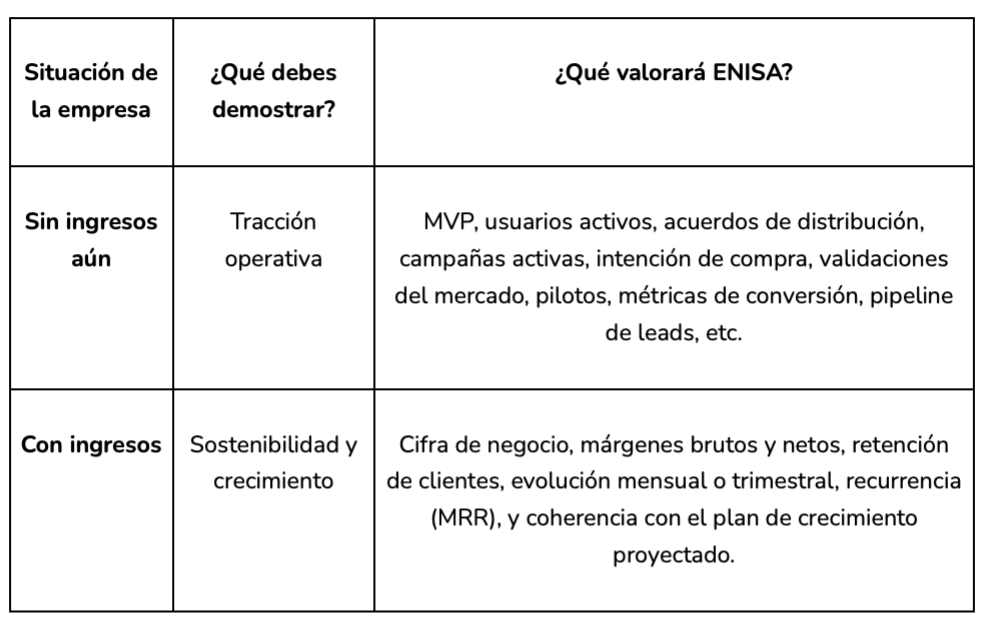

Uno de los factores que más influye en cómo se analiza tu solicitud es si tu empresa ya ha comenzado a generar ingresos o no. Aunque ENISA financia tanto a empresas pre-revenue como a aquellas que ya están facturando, el enfoque de análisis cambia significativamente.

En ambos casos, es clave la coherencia entre lo que se ha conseguido hasta ahora, lo que se proyecta, y los recursos solicitados. ENISA valora mucho más una startup con 0 € de ingresos pero bien argumentada, que una con ingresos sin un modelo claro de escalabilidad o proyecciones mal estructuradas.

Cuando una empresa ya tiene trayectoria y cuentas anuales cerradas, ENISA aplica un proceso de evaluación mucho más técnico, que combina análisis financiero riguroso con una lectura estratégica del proyecto. Esto se conoce como modelo de rating ENISA para empresas con históricos.

La estructura de la evaluación se divide en dos bloques:

Ambas calificaciones se combinan para determinar si el expediente supera el umbral mínimo exigido. A continuación, te explicamos en qué consiste cada parte y cómo se evalúa.

Este bloque es el más relevante y tiene un peso decisivo en la resolución. El objetivo es medir la salud económica, la evolución y la solvencia futura de la empresa a través de 12 indicadores financieros, agrupados en dos categorías: análisis económico (38,1 %) y análisis financiero (61,9 %).

Los ratios se calculan sobre:

Análisis económico

Análisis financiero

Importante: el sistema de ENISA asigna una puntuación a cada ratio y, con base en un algoritmo interno, otorga una calificación final de rating. El analista tiene la posibilidad de modificar el rating en +/- 2 posiciones, si encuentra elementos cualitativos sólidos que justifiquen esa decisión.

Aunque tiene menor peso, esta parte permite matizar o reforzar el análisis financiero. Se evalúan elementos que explican el contexto, la estrategia y la capacidad de ejecución del equipo, agrupados en dos bloques principales:

A. Mercado, demanda y producto

B. Accionistas y equipo

Aunque no compensa un mal rating financiero, un bloque cualitativo muy sólido puede justificar una mejora del expediente, sobre todo si los números son neutros o ligeramente ajustados.

Cuando una empresa aún no ha cerrado ejercicios completos —por ejemplo, porque lleva menos de dos años desde su constitución— ENISA adapta su modelo de análisis a esta situación. Aunque no puede basarse en históricos financieros, sí exige un plan de negocio bien fundamentado, con proyecciones realistas y coherentes.

Esto significa que el análisis sigue siendo mixto:

Ambas partes se valoran de forma estructurada y ponderan en conjunto para determinar si el expediente supera la calificación mínima exigida para aprobarse.

Aunque no haya históricos, ENISA analiza a fondo las previsiones financieras a 5 años, evaluando si los ingresos, márgenes, estructura de costes, inversión y rentabilidad futura son razonables y coherentes con el modelo de negocio planteado.

Los puntos clave que se valoran son:

Aunque no se calculan ratios financieros clásicos como ROA o cobertura de deuda, sí se hace un juicio técnico sobre la viabilidad financiera global del proyecto en base al plan aportado.

La parte cualitativa es especialmente importante en empresas sin tracción demostrada. Aquí se evalúan los siguientes bloques:

Mercado y propuesta de valor

Equipo y estructura

Estrategia de crecimiento

El hecho de no tener históricos no impide solicitar ENISA, pero obliga a construir un plan de negocio solvente, creíble y con lógica financiera sólida. En Kleo te ayudamos a estructurar ese plan con los criterios que ENISA realmente valora, reforzando los puntos clave y anticipando lo que el analista va a buscar.

Desde la entrada en vigor de la Ley de Startups (Ley 28/2022), ENISA es el organismo encargado de emitir el Certificado de Empresa Emergente, que acredita oficialmente que una empresa cumple con las condiciones legales para ser considerada startup en España.

Este certificado no concede financiación, pero es imprescindible para acceder a los beneficios fiscales, laborales y administrativos que recoge la ley, y se ha convertido en una herramienta clave para mejorar el entorno de las startups.

Principales ventajas del Certificado

Obtener el certificado permite acceder a un conjunto de medidas específicas diseñadas para favorecer el crecimiento de las startups:

Requisitos principales para solicitar el Certificado

ENISA evalúa si la empresa solicitante cumple con los requisitos establecidos por la Ley de Startups. Entre los más relevantes:

Plazo de resolución y validez

ENISA resuelve la solicitud en un plazo aproximado de 20 a 30 días. El certificado tiene una validez de 3 años, con posibilidad de renovación anual mientras se sigan cumpliendo los requisitos, hasta alcanzar el límite legal (5 o 7 años, según el caso).

ENISA resuelve las solicitudes en un plazo aproximado de 1 mes, y el certificado tiene una validez de 3 años, renovable anualmente hasta alcanzar el límite legal.

1. ¿Cuánto tarda ENISA en resolver la solicitud?

El proceso de evaluación de una solicitud ENISA suele durar entre 3 y 6 meses desde la presentación completa de la documentación. Este plazo puede variar según la complejidad del proyecto y la carga de trabajo de ENISA. Durante este tiempo, la entidad puede solicitar aclaraciones o información adicional para tomar una decisión informada.

En KLEO, te acompañamos para que tu solicitud esté completa y evitar retrasos innecesarios.

2. ¿Piden avales para los préstamos ENISA?

Uno de los principales atractivos de los préstamos participativos de ENISA es que no requieren avales personales ni garantías hipotecarias. Esto facilita el acceso a financiación para startups y pymes que no disponen de patrimonio para ofrecer como garantía.

Sin embargo, ENISA realiza un riguroso análisis de la viabilidad del proyecto y la capacidad financiera de la empresa, lo que implica presentar documentación sólida y fiable.

3. ¿Qué ocurre si no puedes devolver el préstamo ENISA?

Los préstamos de ENISA son participativos, lo que significa que el tipo de interés y la amortización pueden variar según los resultados económicos de la empresa. En caso de dificultades para el pago, ENISA suele mostrar flexibilidad, negociando nuevas condiciones o ampliaciones del plazo, siempre que haya comunicación y justificación adecuada.

Sin embargo, el impago prolongado puede conllevar sanciones o ejecución de garantías en casos extremos. En KLEO te asesoramos para gestionar el préstamo responsablemente y evitar problemas.

4. ¿Se puede pedir financiación ENISA si la empresa no tiene beneficios?

ENISA no exige estar en beneficios, porque su objetivo es financiar proyectos innovadores en fases tempranas o de crecimiento.Lo que sí exige es:

Sí. ENISA es una herramienta complementaria, compatible con muchas otras fórmulas de financiación pública y privada. De hecho, es habitual que las empresas combinen ENISA con otras fuentes para maximizar su runway sin dilución.

Algunas combinaciones frecuentes:

Eso sí: cada instrumento tiene sus propios requisitos. Desde Kleo te ayudamos a construir una estrategia de financiación integral para que todas las piezas encajen sin duplicar esfuerzos ni poner en riesgo compatibilidades legales (como el límite de minimis, si aplica).

5. ¿Puedo hacer más de una solicitud de ENISA a la vez?

Un error común entre fundadores es pensar que se pueden presentar varias solicitudes a la vez, por ejemplo, una para Startups y Pymes y otra para Emprendedoras Digitales, o para una línea general y una sectorial. Esto no está permitido.ENISA solo permite una solicitud activa por empresa. Si presentas más de una, el sistema anula todas las solicitudes duplicadas y podrías perder la oportunidad de ser evaluado correctamente.

Por eso, es esencial elegir bien la línea antes de iniciar el proceso. En Kleo analizamos contigo los requisitos y características de cada una, para que optes por la opción con mayor encaje y probabilidad de éxito desde el primer momento.